この記事は7分で読めます

*本ページはプロモーションが含まれています

専業主婦や産休育休中、

パートやアルバイトをしている

子育て中の女性が

新NISAで毎月いくらぐらい投資するのがいいのか?

実は、月にたったの100円でも

投資をする意味はあります。

インフレ物価高の日本で

現金の状態で持っておくのは

むしろ危険!

新NISAで投資をしておくことで

- 老後の心配がなくなる

- 時間とともに家計が楽になる

- 世界経済に意識が向く

効果が期待できます。

この、貯蓄から投資の時代に

主婦だからと言ってNISAを始めないのは

のちのち後悔するかも!

この記事では、

収入があまりない女性が、

新NISAで毎月いくらぐらい投資していけばいいのか?

について、詳しくまとめましたので

ぜひ、最後まで読んで

将来のお金を増やす

参考にしていただけたら幸いです!

ダイコクユキ

この記事を書いた人

FPダイコクインベストメント代表

資産形成コンサルタント

投資歴16年のFP

結婚7年で資産100万円を4000万円に増やした

講座生さんが半年で資産+20%増

主婦の積み立て毎月いくら?の一般論と現実

私のおすすめ

出来れば、月1万円から

きついならたったの100円からでも

やった方がいいです。

一般的には

手取り収入の10%を貯蓄せよ

と、世界的お金の名著

「バビロン大富豪の教え」にも書いてあります。

amazonリンク↓

https://amzn.to/4fu0ngS

具体的には、

20代:2~3万円

30代:3~4万円

40代:4~5万円

50代:4~5万円

と、さっとネットで検索しただけでも

出てくるんですけど、

住宅ローンとか子供が何人いるか、

お金のかかる趣味や習い事があるかないかで

それぞれの家計に対する適切な積立額の割合は

大きく異なると思います。

なぜ1万円からなのか?

額が少なすぎると増えるお金も少ないからです。

複利効果を実感するためにも

月1万円ぐらいがベターですよ。

長期つみたて投資は

時間と資金力で決まります。

増えるお金があまりに少ないと

続けるモチベーションが

保てなくなる可能性も。

1万円ぐらいならポイ活をすれば簡単です!

↓参考記事

ポイ活おすすめしない理由はこれ!損する前に見てください。

NISAは100円でも意味はある。

例えば月に100円でも

意味がないことはなく、

始めるのは早ければ早いほど有利です。

マネーリテラシーや金融の知識も

自分のお金で投資をやってるかやってないかで

意識レベルがガラリと変わりますので

今すぐこちらから、

失敗しないための最低限の知識を確認してください↓

主婦がNISAで稼ぐと税金はどうなる?

結論から言うと、

今までと全く変わりません。

新NISAで稼ぐと扶養から外れることを

心配する方がいますが

投資益は分離課税です。

通常なら一律20.315%のところ、

NISAを使うとタダになります。

確定申告も必要ありませんし、

最近話題の103万円の壁とか130万円以上の社会保険料負担とかも

全く関係なしです。

iDeCoとNISAはどっちからがいいか

iDeCoは運用益が非課税ではありますが

専業主婦や扶養内の方だと所得控除の恩恵がなく、

60歳まで資金拘束されるので

まずはNISAの生涯投資上限である1800万円までは

NISAで投資するのがいいと思います。

iDeCoは年金です。60歳まで引き出せません。

扶養の範囲を外れて働くならiDeCoをやるメリットはあります。

主婦が毎月1万円つみたてで手に入る未来

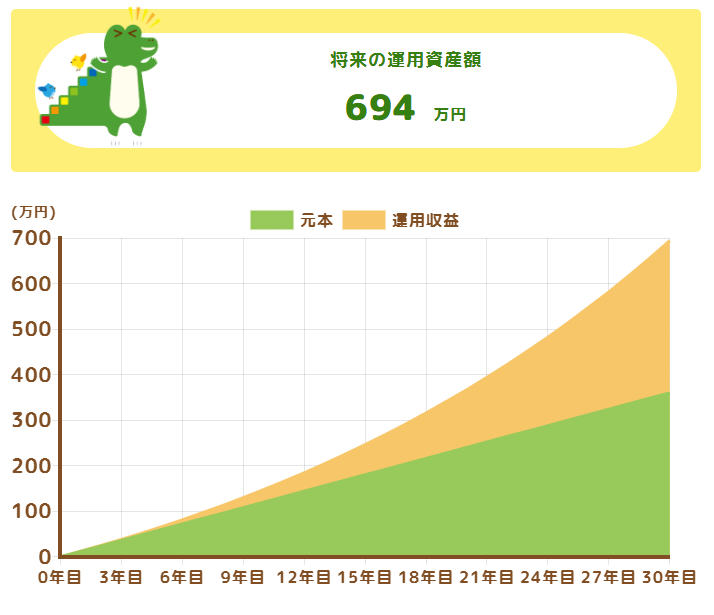

利回り4%だと、

30年で694万円になります。

| 年数 | 元本 | 運用収益 | 運用資産額 |

| 5年目 | 60万円 | 6万円 | 66万円 |

| 10年目 | 120万円 | 27万円 | 147万円 |

| 20年目 | 240万円 | 127万円 | 367万円 |

| 30年目 | 360万円 | 334万円 | 694万円 |

利回り7%だと、

30年で1220万円になります。

| 年数 | 元本 | 運用収益 | 運用資産額 |

| 5年目 | 60万円 | 12万円 | 72万円 |

| 10年目 | 120万円 | 53万円 | 173万円 |

| 20年目 | 240万円 | 281万円 | 521万円 |

| 30年目 | 360万円 | 860万円 | 1220万円 |

老後の資金作りだけじゃなく、子供へのお祝い金や孫への小遣いにも余裕ができますね!

これはあくまでシミュレーションであって

利回りが保証されるものではありませんが、

投資でリスクを取ることによる

利益がすごい!!

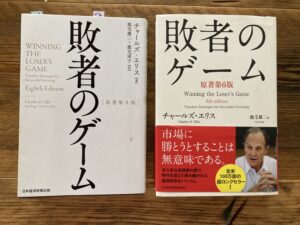

投資を始めるなら、

ネット証券でインデックス投資信託を買うのがおすすめです。

理由はこちらの本↓

【書評】敗者のゲーム第8版の変更点まとめ~稲妻が光る瞬間に居合わせる!~

新NISAで毎月1万円投資する方法は

別記事にまとめています↓

新NISAでポイ活!投資初心者さんの毎月つみたての始め方

まとめ

主婦がNISAで毎月積み立てをするなら

まず100円から、できれば1万円ずつでも

長期で複利効果が狙えるので

やった方がいいです!

しかし、ママ友に

投資による資産形成を話をすると

「今は投資の時代よね。

新NISAってよく聞くけど、

今は無理かなぁ・・・(遠い目)」

(ダイコクさんは金持ちでいいわね)

という反応をよくされます。

実際、自分で稼いでいないと

自分のお金なのか家族のお金なのか?

境界が曖昧で

自由に使えるお金がない。

よって、投資なんてできません。

となるのは、自然なことだと思います。

夫が会社でバリバリ働けるのは

妻が家事育児をやってるからなので

法律的にも婚姻中の収入の半分は妻のもの

という認識で

いいのではないかなと

私は思いますが、

まだまだ現金至上主義な人が多い中で

「毎月○○万円投資するために、○○万円ください」

とは言いずらいですよね。

しかし、低い収入でも投資はやればできる!

始めは面倒だけど、社会とのつながりにもなります。

投資をやったことがない方は

まず、

投資本を読んで知識を習得→証券口座を開設して設定→投資商品を選んで積立設定

これでつまずくんですよね・・・

せっかくやろうと思っても

一番始めで挫折してしまう人が大多数です。

2大人気ネット証券

SBI証券と楽天証券での

おすすめのやり方をご紹介しますが、

その前に、

証券会社の選び方からわからない方は

こちらの検定で

ササッと投資の知識を習得し

≪今だけプレゼント≫

無料動画講座

「10倍得する証券口座の開設方法」

を受け取ってください。

↓ ↓ ↓

面倒でややこしいところを

サクッとショートカットできます!

投資歴16年、

講座生は投資初心者でも

半年で+20%越え当たり前

「ダイコクメソッドのおかげ!」

との嬉しいお声を毎日いただいております。

時間もお金も失う前に

ぜひ、無料プレゼントを受け取ってくださいね。

忙しいママでも楽にお金を育てられます!

将来の生活が安定することで

今に余裕が生まれます。

家庭に閉じこもって

世間知らずでいると

詐欺師とか犯罪者に狙われます。

お金がないのはよくないです。

頭の中がお金のことばっかりになるし

お金を基準に物事を考えるようになる。

そのうちお金がすべての価値観になる。

これは子供にも悪影響です。

ぜひ、一緒に学んで

お金に余裕がある人生にしましょう!!