この記事は10分で読めます

*PRを含みます

「月々の支払いが多いなぁ」

「お金を貯めるには家計簿つけないとダメよね(でも面倒くさい)」

30代〜60代の女性に

金融投資のやり方を教えている私ですが、

家計簿はつけていません。

家計簿をつけなくても

収入 ― 支出

がプラスなら

お金は貯まります。

そんなの当たり前!

なのですが

お金をついつい使いすぎてしまう方のために

家計簿をつけなくても

日々の収支を把握して

お金が自然に貯まる

5つのコツを解説します。

ダイコクユキ

この記事を書いた人

FPダイコクインベストメント代表

資産形成コンサルタント

投資歴16年のFP

結婚7年で資産100万円を4000万円に増やした

講座生さんが半年で資産+20%増

お金を貯めるのに家計簿は必要ない

まず、人は何のために

家計簿をつけるのでしょうか?

お金を貯めたいから

ですよね。

家計簿をつける目的は

無駄遣いを反省するためでも

たくさんお金をためて

優越感を得るためでもありません。

現状を正確に把握して

したいことができる状態かどうかを

確認するためです。

「したいこと」は

個人で違います。

お金があったらしたいことの例

海外旅行、ブランド品購入、車の購入、推し活、

家を買う、子供を留学させる、家族への仕送り etc…

そもそも何のためにお金を貯めるのか?

お金があったらしたいこと

のためではなく、

お金を貯めること自体が目的になっている方を

よく見かけます。

「パーキンソンの法則」といって

人はあればあるだけお金を使ってしまう。

習性がありますが、

漠然とした不安を消すために

使うあてのないお金を貯めるのは

人生の質を犠牲にしている

可能性があります。

過度な節約はデメリットが大きい

多くの人にとって「消費」は快感であり、

特に女性は買い物が大好き!

私もストレス解消のためにネットショッピングを延々としてしまいます笑

貯金 = 善

消費 = 悪

という価値観があると生活が辛くなりますよ。

過度な節約によるデメリットは以下のとおりです。

- ストレスが溜まる

- 頑張ってる割に貯まるお金は少ない

- 忙しいママがますます忙しくなる

- 外食やレジャーが真っ先に削られる

- 旦那の趣味が無駄遣いに思える

- 反動で高額出費をしがち

- 美容と健康が失われる

お金はあふれんばかりにある!

けど、不幸!

とならないために、

使うべきところでは

しっかりお金を使いましょう。

真っ先にお金を使うべき3つ

質のいいものやサービスを得るには

お金を使う必要があります。

特に以下の3つには

真っ先にお金を使いましょう。

- 仕事

- 時短

- ハッピー

仕事柄、いろんな方の家計を見ますが

何にお金を使うかで人生が決まる!

多くの日本人は

70代で資産額がピークを迎える

とも言われていますが、

若いときにお金を使って

特別な体験や学びに先行投資した方がいいですよ。

しかし、ここで注意点。

これから稼いで元を取るから、と

消費者金融などで借金をして

投資する人がいますが

金利にはくれぐれも注意しましょう。

高金利な借金をすると

首が回らなくなります。

金利はもらうに限る!早くから少額でも投資をすると複利でお金が増えるので資金繰りが楽になりますヨ!

みんなの家計簿はどうなのか?

統計局の家計調査年報(家計収支編)2023年によると

二人以上世帯の月の支出は、約 294,000 円

内訳は以下の表のとおりです。

| 食費 | 87,000円 |

| 住居 | 18,000円 |

| 光熱水道費 | 24,000円 |

| 交通費 | 43,000円 |

| 教育費 | 10,000円 |

| 教養娯楽費 | 30,000円 |

| その他 | 82,000円 |

勤労者世帯の可処分所得(手取り収入)は

平均で 495,000 円

月に 176,000 円 の黒字です。

多くの家庭で預貯金は増えています。

ちなみに・・65才以上の無職世帯になると

年金などの実収入 約 256,000 円

に対し、毎月 30,000円 の赤字

毎月 3万円 の赤字なら、年に 36万円。20年で 720万円 も生活費が足りないんですね・・

年齢が上がるにつれて

消費支出は少なくなりますが、

これからは高齢者が増え現役世帯が減るので

年金は減らされるというウワサです。

それに最近は物価高がひどい!

老後の備えは必要ですね。

家計簿つけないでもお金が貯まる5つのコツ

家計簿は毎月つける必要はありません。

なぜなら、生活習慣が変わらない限り

月々の消費は大して変わらないから!

進学や就職で一人暮らしになったり

結婚や出産で家族が増えたタイミングでは

おおよその月の支出を把握するために

家計簿をつけるのはいいと思います。

ここでは習慣化した後の

家計の把握とお金を貯まるコツを

5つご紹介しますね。

①クレジットカード明細を見る

クレジットカードを持つとお金を使いすぎる!

というのは古い価値観で

現在では現金派のほうが

お金を使いすぎる傾向があるようです。

と、いうのも

クレジットカードは明細が残るので

何にいくら使ったのかが一目瞭然!

一方、現金は使ったら何も残らないため

自分の消費活動をふり返りづらいです。

ノートにレシートを貼らなくていいし、入力したりまとめたりする必要もなし!

不正利用を防止するためにも

カードの明細は毎月必ずチェックしましょう。

複数のカードや銀行、スマホ決済、キャッシュレス決済の把握には

マネーフォワードなどの家計簿アプリを入れるのもいいですが、

無料のアプリは情報漏えいが気になるので

私は使いません。

有料でセキュリティがしっかりしているところなら

利用するのもいいと思います。

②年間収支を把握する。

月単位ではなく、年単位での家計簿をつけましょう。

短期的ではなく長期的な目標を立てると

あ~ら不思議!

家計を冷静に見られるようになり

欲望や不安や焦りがなくなります。

家族の年齢とライフイベントを書く「家族年表」と

年間収支の家計簿は

ぜひ一度記入してみてくださいね。

③ポイ活とマイル活

青と黄色のVポイント、

楽天ポイント、

Pontaポイント、

dポイント などなど

クレジットカードやECサイトで商品を購入すると

通常でも0.5〜1%

キャンペーンでは20%以上もポイント還元が得られることも!

ポイントは現金と同じです。

さらに、ポイントはマイルに交換することができるので

旅費を浮かせて満足度の高い

旅行をすることも可能に!!

ポイ活と言っても、

アンケートなどで数百ポイントの案件ではなく

時給1万ポイント以上の高額案件を狙いましょう!

クレジットカード発行や証券口座開設など

金融系は高額なものが多いです。

↑おすすめのポイントサイト

我が家はモッピーポイ活で年間10万円は稼いでいます。

毎年、沖縄旅行や帰省の旅費はマイルでタダ!

④ストック収入を得る

労働によらない収入をストック収入といいます。

ストック収入の例

- 家賃収入

- ブログアフィリエイト

- インスタグラムアフィリエイト

- Youtubeの広告収益

- 太陽光発電システム

- イラストや写真素材の販売

- 動画など情報商材の販売

- 電子書籍の出版

始めに作っておけば

その後何年も何十年も

収入が得られ続けることから

副業としても魅力的です。

今のままでは

お金が足りない・・とお悩みでしたら

ぜひ、一度チャレンジしてみましょう。

⑤新NISAで投資益を得る

投資はこれからの時代

最もやるべき副業

といっても過言ではありません!

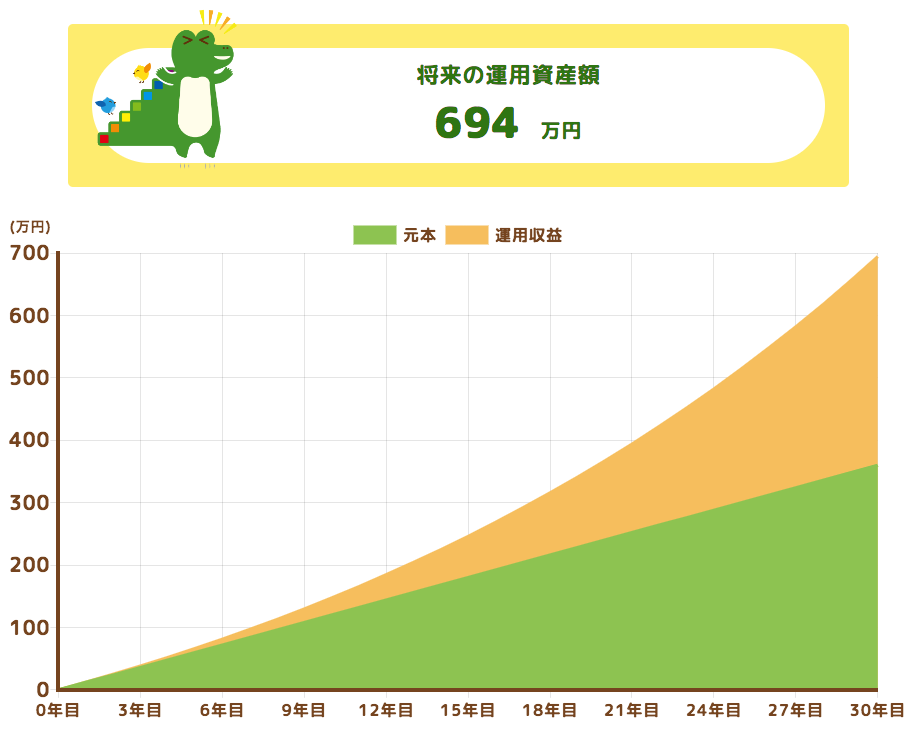

毎月1万円でも年利4%で運用できたら

30年で 334万円 もお金が増えます。

しかも、通常なら20.315%の税金がかかるところ

NISAなら投資益がまるまる全部手に入ります。

富裕層であればあるほど

労働対価としての収入ではなく

株の売買や配当金などの

投資益で稼いでいるというデータもあるくらい

投資はやらないことの方がリスク

機会損失は大きいです。

複利で増えるはずだった利益を失う前に

ぜひ、やってみましょう!

仮想通貨やFX、不動産クラウドファンディング・・色んな投資をやってますが全部税金がかかる!

まずは新NISAのつみたて投資枠からがいいと思いますよ。

まとめ

家計簿をつければお金が貯まると

思ってる方がいますが、

そんなことはなくて

収入を増やして支出を減らす

ことを長期的にやるのが大事!

収入を増やすための

一時的な支出、

つまり 投資 をうまくやっていくことが

家計改善の鍵になります。

毎月家計簿を細かくつける時間があるなら

副業なり投資の勉強をした方が

お金は貯まります。